【ゼロヘッジ】タイラー・ダーデン 2024年3月13日水曜日 - 午前10時20分

ブルームバーグ・マーケット・ライブ・レポーター兼ストラテジスト、ヴェン・ラム 記

https://www.zerohedge.com/markets/japanese-stocks-would-collapse-if-yen-gains-more-5

日本株は円相場の急反発には耐えられるが、円高がさらに進み、定着すればピンチを感じ始めるだろう。

円が主要貿易相手国、特にドルに対して持続的に上昇し始めれば、日経平均株価の上昇は鈍化し始めるだろう。今年中に為替が5%以上円高になれば、日経平均株価は下落に転じる可能性がある。

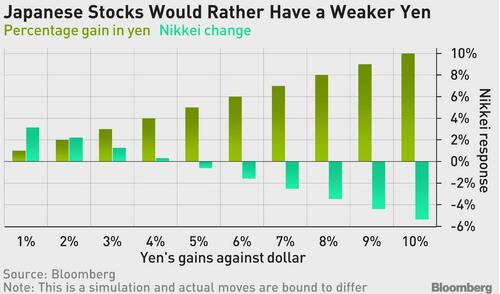

以下のチャートは、ほぼ四半世紀前のデータに基づき、円高ドル安が日経平均の運勢にどのような影響を与えるかを示している。ドルを日本の主要貿易相手国の貿易加重バスケットに置き換えても結果は同様である。

ドイツ銀行の貿易加重円相場がこの5年間で20%以上下落したのに対し、日経平均はほぼ2倍になった。円安は日本の輸出企業、特に自動車メーカーにとって追い風である。

円相場と日経平均株価は一般的に逆方向の値動きをしており、相関関係は有意にマイナスである。

つまり、一過性の円高がすぐに反転しても、全体的なインパクトは小さいということだ。

その主な理由は、主要な輸出企業は通常、ここ数年で慣れ親しんできた円高水準を想定しているため、つかの間の円高から生じる収益悪化を避けることができるからだ。

持続的な円高の可能性は過大評価できない。日本の実質実効為替レートは過去の平均を2標準偏差以上下回っている。

日銀がゼロ金利を超える利上げを続け、米国のインフレ率が十分に落ち着き、市場の予想通り米国が政策緩和を実施した場合はなおさらだ。

3月11日(月曜日)の時点で、トレーダーは今年の日銀の引き締めを約25bp、FRBの利下げを約90bpと予想していた。

市場予想の中央値は1ドル=139円で、現在の水準から約6%の円高を意味する。

日経平均株価のバリュエーションは、円相場とは無関係に、調整局面の影響を受けやすい。

日本株は、低い株主資本利益率と厳しい株価キャッシュフロー指標を考慮すると、世界市場で最悪の部類に入る。